L’activité proposée concerne le second thème du programme de géographie de la classe terminale des séries ES et L (les dynamiques de la mondialisation) et permet de réaliser l’étude de cas sur un produit mondialisé qui ouvre la leçon sur la mondialisation en fonctionnement. Elle peut aussi être utilisée en terminale S.

L’objectif de cette étude de cas n’est pas de faire des élèves des spécialistes du marché du nickel mais bien de leur fournir des exemples concrets de processus, d’acteurs et de flux susceptibles d’illustrer (en particulier sous forme de schémas) une composition sur la mondialisation.

Mise en oeuvre :

Les élèves visionnent, à la maison pour pouvoir revenir en arrière, une vidéo de 26’ réalisée par Rémy Devèze pour R.F.O. et répondent à un questionnaire très simple (document joint). Ce documentaire est déjà un peu ancien mais de bonne qualité et accessible à tous.

La séance de 2h en classe est consacrée à :

- la correction du questionnaire afin de vérifier que le travail demandé a été effectué et que les élèves ont à peu près compris de quoi il retournait. Pendant cette correction on cherche surtout à faire parler les élèves afin de cerner leurs connaissances sur le sujet, en particulier sur la situation actuelle du nickel calédonien et sur le caractère mondial de ce marché.

- un cours dialogué autour de la projection d’un diaporama. Le commentaire fourni ci-dessous est destiné à l’enseignant pour lui permettre de faire comprendre aux élèves les notions importantes (qui sont en gras dans le texte). La synthèse pour les élèves consiste en 3 schémas inclus dans le diaporama (diapos 3, 7 et 11).

Diaporama et commentaire :

Introduction [diapo 1]

La mondialisation des échanges conduit à une uniformisation des modes de production et de commercialisation des produits ; c’est le cas des produits de consommation de masse comme les smartphones mais aussi des produits de base qui servent à les fabriquer. Le nickel, qui est le seul atout dont dispose la Nouvelle-Calédonie pour s’insérer dans la mondialisation, est un métal qui parcoure sous différentes formes des milliers de kilomètres depuis les contrées les plus reculées (l’arctique russe, la brousse calédonienne) avant de se retrouver plaqué sur les couverts du réfectoire ou sur les pare-chocs « chromés » des pick-up de la plupart des pays du monde.

Par quel processus passe-t-on de la latérite (le minerai) à la fourchette (le produit fini) ? Quelles relations entretiennent les différents acteurs du marché du nickel ?

I – Un processus de production complexe

A – Une ressource minérale extraite du sous-sol

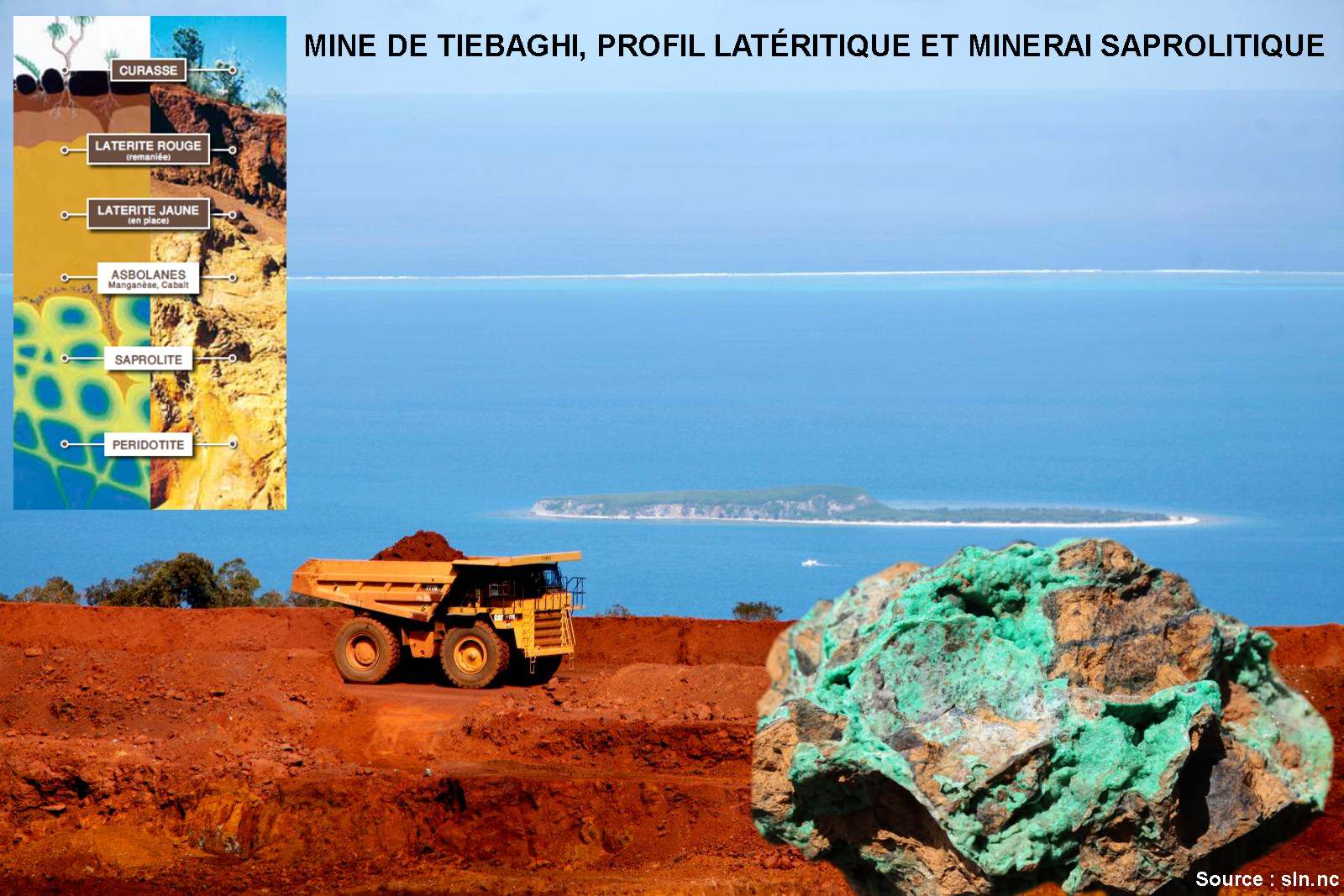

1 - Une grande diversité de minerais [diapo 2]

Si le nickel est abondant dans le noyau terrestre et dans les nodules polymétalliques au fond des océans, sa présence est plus diffuse dans la croûte terrestre. Or son exploitation n’est rentable que lorsque sa concentration (ou teneur) dépasse 1%, c’est pourquoi on exploite les roches où le métal s’est accumulé, souvent à la suite d’un phénomène géologique particulier comme le recouvrement de la croûte continentale par la croûte océanique (obduction en Nouvelle-Calédonie), la remontée d’eaux géothermales chargées en nickel ou une remontée du magma (par exemple suite à l’impact d’une météorite de 15 km de diamètre à Sudbury, Canada). Il existe donc une grande variété de minerais nickélifères (contenant du nickel) regroupés en deux catégories :

– Les minerais sulfurés (minerais canadien et russe par exemple) représentent 40% de la production. Ils sont riches en coproduits (cuivre, or, argent, platine) mais difficiles à extraire (gisements profonds, jusqu’à -2 000m).

– Les minerais oxydés (minerai calédonien notamment) représentent 60% de la production, ils sont présents dans la zone tropicale où les précipitations abondantes ont altéré la roche-mère. Ils sont faciles à extraire (en surface) mais coûteux à concentrer (coûts énergétiques).

En Nouvelle-Calédonie on a jusqu’ici surtout exploité la saprolite (roche altérée, friable), juste au dessus de la roche-mère, où la teneur en nickel est élevée (supérieure à 2% dans les gisements comme le Koniambo). Au début de l’exploitation minière (fin du XIXe siècle) on a même pu exploiter, à la pelle et au pic, des gisements de garniérite ou de népouite particulièrement riches (jusqu’à 15% de nickel) dont il reste quelques exemplaires dans les collections minéralogiques. Dans le reste de la zone tropicale on exploite surtout les limonites jaunes (ou latérites) dont la teneur en nickel est plus faible (légèrement supérieure à 1%).

Chaque gisement produit donc un minerai spécifique caractérisé par sa composition : association de produits plus ou moins gênants et surtout teneur en nickel. L’usine de Doniambo, qui s’approvisionne dans une dizaine de centres miniers, doit ainsi procéder à un mélange des différents minerais afin d’obtenir un produit homogène avant son traitement.

2 – Une ressource inégalement répartie [diapo 3]

Bien plus que le fer qui était très abondant sur tous les continents, les métaux non-ferreux (comme le nickel mais aussi le cuivre, l’aluminium, le zinc…) ont très tôt fait l’objet d’un commerce international, vecteur de mondialisation. Dès l’âge du bronze, l’étain de Cornouaille (sud de l’Angleterre) s’échangeait jusqu’au bassin méditerranéen. Le marché international du nickel, lui, naît au début des années 1880 après la découverte par Jules Garnier d’un minerai particulièrement riche en Nouvelle-Calédonie.

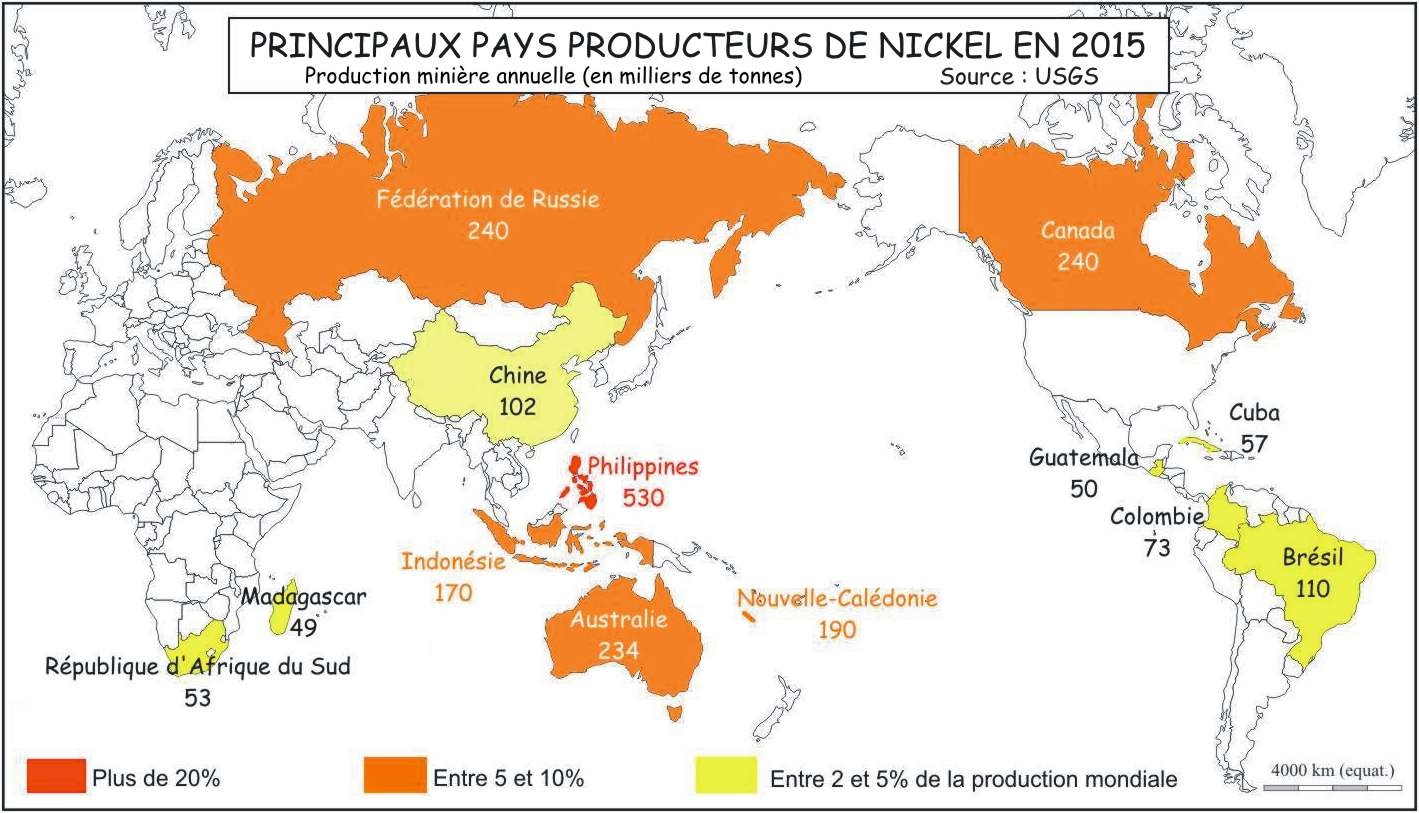

Aujourd’hui, on extrait du minerai de nickel sur tous les continents, y compris en Europe où une production résiduelle subsiste difficilement en Grèce, mais 6 pays concentrent plus de 60% de la production mondiale (2.530.000 tonnes en 2015). Cette production est exprimée en tonnes de « nickel contenu » afin de tenir compte de la teneur en métal des différents minerais. Ainsi en 2015, on a extrait en Nouvelle-Calédonie (5e producteur avec 7,5% de la production mondiale) 190.000 tonnes de nickel contenu qui correspondent à plus de 14 millions de tonnes humides (contenant environ 30% d’eau) d’un minerai dont la teneur en nickel varie entre 1,5 et 2,5%. Comme pour tous les produits minéraux, l’extraction de nickel connaît des évolutions rapides au gré de la fermeture d’anciennes mines épuisées et de la mise en activité, ailleurs dans le monde, de nouveaux gisements.

Après avoir été successivement dominée par la Nouvelle-Calédonie (alors pratiquement le seul producteur) jusqu’au début du XXe siècle, puis par le Canada, puis par la Fédération de Russie après la fin de l’URSS, et enfin par l’Indonésie, l’extraction de nickel est aujourd’hui dominée par les Philippines (21% de la production mondiale en 2015). Les Philippines ont connu une croissance vertigineuse de leur production annuelle qui est passée de 60.000 tonnes en 2006 à 530.000 tonnes en 2015 (+87% par an) qui a accompagné la croissance de la demande chinoise ; les Philippines ont été l’Eldorado des compagnies minières ces dix dernières années car ce pays très pauvre était peu regardant pour ce qui concerne le respect des normes environnementales et surtout l’un des rares pays tolérant encore l’exportation de minerais non traités. De fait, jusqu’ici, l’essentiel du minerai de nickel philippin est exporté à l’état brut pour être traité dans les usines chinoises.

Mais chaque pays doit choisir entre une augmentation de sa production pour conquérir des parts de marché et la limitation de sa production pour préserver une ressource non renouvelable.

3 – Une ressource naturelle non renouvelable [diapo 4]

Avec 3.100.000 tonnes de réserves en nickel estimées en 2015 (source USGS), les Philippines peuvent maintenir leur production actuelle pendant encore 5 ou 6 ans, tandis que d’autres producteurs disposent de réserves bien plus conséquentes, surtout au regard de leur production annuelle. Ainsi avec 8.400.000 tonnes, la Nouvelle-Calédonie dispose des 3e réserves mondiales derrière le Brésil (10.000.000 tonnes) et surtout l’Australie (19.000.000 tonnes) ce qui lui assure plus de 40 ans de production au rythme actuel.

Les réserves sont les ressources exploitables économiquement aux conditions actuelles ; elles évoluent au gré du prix de vente et des coûts d’exploitation. Les réserves sont comprises dans la réserve-base qui représente les gisements techniquement exploitables ; elle augmente lorsqu’un nouveau procédé d’extraction ou de traitement est découvert. Les réserves en nickel (estimées à 80 millions de tonnes pour l’ensemble du monde) ainsi que la réserve-base (estimée à 130 millions de tonnes) font partie des ressources en nickel. Les ressources (estimées à 250 millions de tonnes, soit 100 ans de production au rythme actuel) correspondent à l’ensemble des gisements terrestres identifiés, même s’ils ne sont pas exploitables ; elles varient donc au gré des découvertes des géologues, surtout dans les pays encore peu prospectés. Tous ces chiffres sont des estimations et sont à considérer avec circonspection mais on estime aujourd’hui que la Nouvelle-Calédonie recèlerait 25% des ressources mondiales de nickel, ce qui serait considérable.

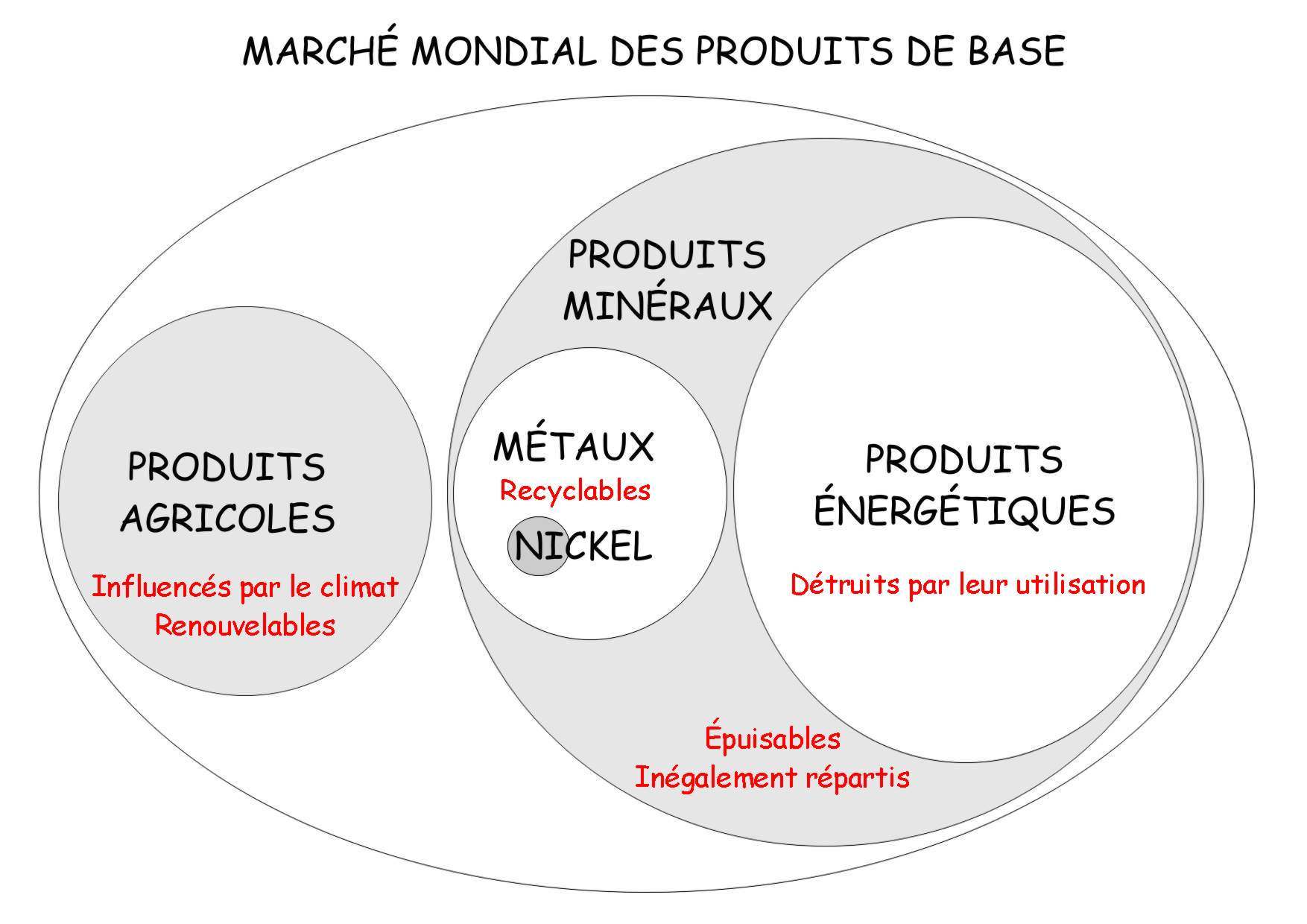

La notion de réserves est essentielle sur le marché des produits minéraux (comme le nickel ou le pétrole) car ils sont épuisables, contrairement aux produits agricoles. En revanche leur production est moins sensible aux aléas climatiques que la production de ces derniers. Les produits minéraux représentent, en valeur, 70% du marché des produits de base contre 30% seulement pour les produits agricoles (laine, lait, maïs,…).

Les métaux ne sont pas renouvelables mais ils sont complètement recyclables, contrairement aux produits énergétiques (charbon, gaz, pétrole). Ainsi on estime que la moitié du nickel contenu dans des objets manufacturés arrivés en fin de vie est récupérée. Ce nickel recyclé vient concurrencer la production minière pour satisfaire la demande mondiale : 40% du nickel utilisé par les fabricants d’inox est du nickel secondaire c’est-à-dire issu du recyclage.

Il existe des produits minéraux (comme le talc ou la potasse) qui n’entrent dans aucune des deux catégories mais on peut estimer que les métaux représentent, en valeur, près de 30% du marché des produits minéraux contre près de 70% pour les produits énergétiques (hydrocarbures, charbon,…).

B – Un métal recherché mais difficile à produire

1 – Un produit de base standardisé [diapo 5]

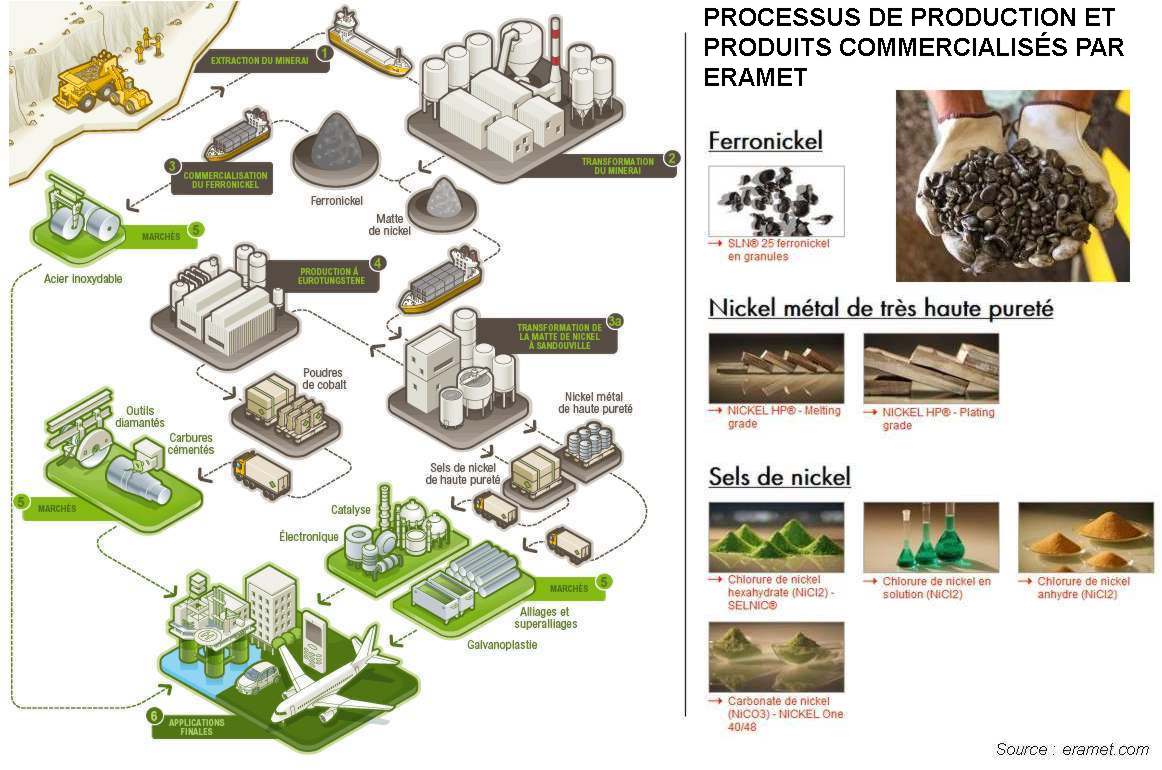

Pour pouvoir être utilisé par les industries de transformation, le minerai de nickel doit subir des traitements ayant pour but d’augmenter sa teneur en nickel et de le débarrasser de coproduits gênants (soufre, phosphore,…). Les sidérurgistes, par exemple, ont besoin d’introduire dans leur processus de production du ferronickel présentant des caractéristiques bien précises et qui ne varient pas dans le temps. En effet, leurs fours fonctionnant 24h/24, ils doivent être alimentés en continu, souvent des mois voire des années durant.

ERAMET précise ainsi que son produit-phare (le SLN25) respecte le standard ISO-6501, une norme internationale qui spécifie les conditions techniques de livraison des diverses formes de ferronickel (lingots, morceaux et grenailles). Le SLN25 est garanti avec une teneur en nickel comprise entre 20 et 27%, une teneur en soufre et en phosphore négligeable (moins de 0,07% et moins de 0,02%), un calibre défini (4 à 60mm, sans poussières), etc… Le ferronickel produit par l’usine de KNS à Vavouto répond lui aussi à un cahier des charges précis pour une teneur plus élevée (35% de nickel).

Pour le nickel-métal il existe aussi toute une série de normes en fonction de la pureté du produit : par exemple le nickel HP (haute pureté, destiné au placage) doit contenir plus de 99,95% de nickel tandis que le nickel moulé doit en contenir plus de 97%.

La plupart des matières premières subissent un traitement afin de correspondre à des standards de qualité, d’aspect et de conditionnement qui permettent leur mise sur le marché. Un produit de base est donc un produit de la Nature, qu’il soit sous sa forme naturelle (les minerais de nickel par exemple) ou qu’il ait subi la transformation nécessaire à la vente en gros (le ferronickel ou le nickel HP par exemple).

Contrairement aux produits manufacturés qui s’efforcent de se distinguer les uns des autres par tous les moyens (caractéristiques, notoriété, fiabilité, nouveauté,…), les produits de base tendent à être peu différenciés et parfaitement substituables ce qui conduit à une concurrence entre producteurs essentiellement fondée sur le prix du produit.

2 – La délicate transformation du minerai en métal [diapo 6]

Après broyage, criblage et triage du minerai (traitement minéralurgique), le nickel subit un traitement métallurgique qui tend à s’effectuer de plus en plus à proximité du lieu d’extraction afin de minimiser les coûts de transport du minerai brut : c’est le cas de l’usine de Vale mais aussi de celle de Vavouto, édifiée au pied du massif du Koniambo. Par ailleurs les usines ont besoin d’un port permettant d’accueillir les navires apportant les matières premières nécessaires au processus de production (le charbon notamment) ainsi que ceux transportant le nickel une fois traité. Les gisements enclavés (sans voies de communication) sont donc pénalisés. La faible teneur en métal des minerais de nickel rend leur affinage très complexe ; depuis les débuts de l’exploitation, deux procédés différents sont utilisés.

La pyrométallurgie produit, dans des fours électriques, du ferronickel contenant environ 30% de nickel ainsi que du fer très pur. Le ferronickel est utilisable directement dans les fours des fabricants d’inox (8% de nickel, 18% de chrome et 74% de fer). C’est aussi du ferronickel que produit l’usine du Nord. On peut aussi affiner ce ferronickel dans des convertisseurs afin d’obtenir un ferronickel plus pur (les mattes produites à Doniambo contiennent 77% de nickel). Ce procédé est très énergivore : une fonderie de nickel comme celle de Doniambo consomme plus de 1.200 GWh par an, soit presque deux fois la consommation électrique de la population calédonienne. Efficace pour traiter des minerais saprolitiques riches en nickel (plus de 2%), ce procédé ne permet pas de traiter les minerais moins riches comme les latérites (moins de 2%).

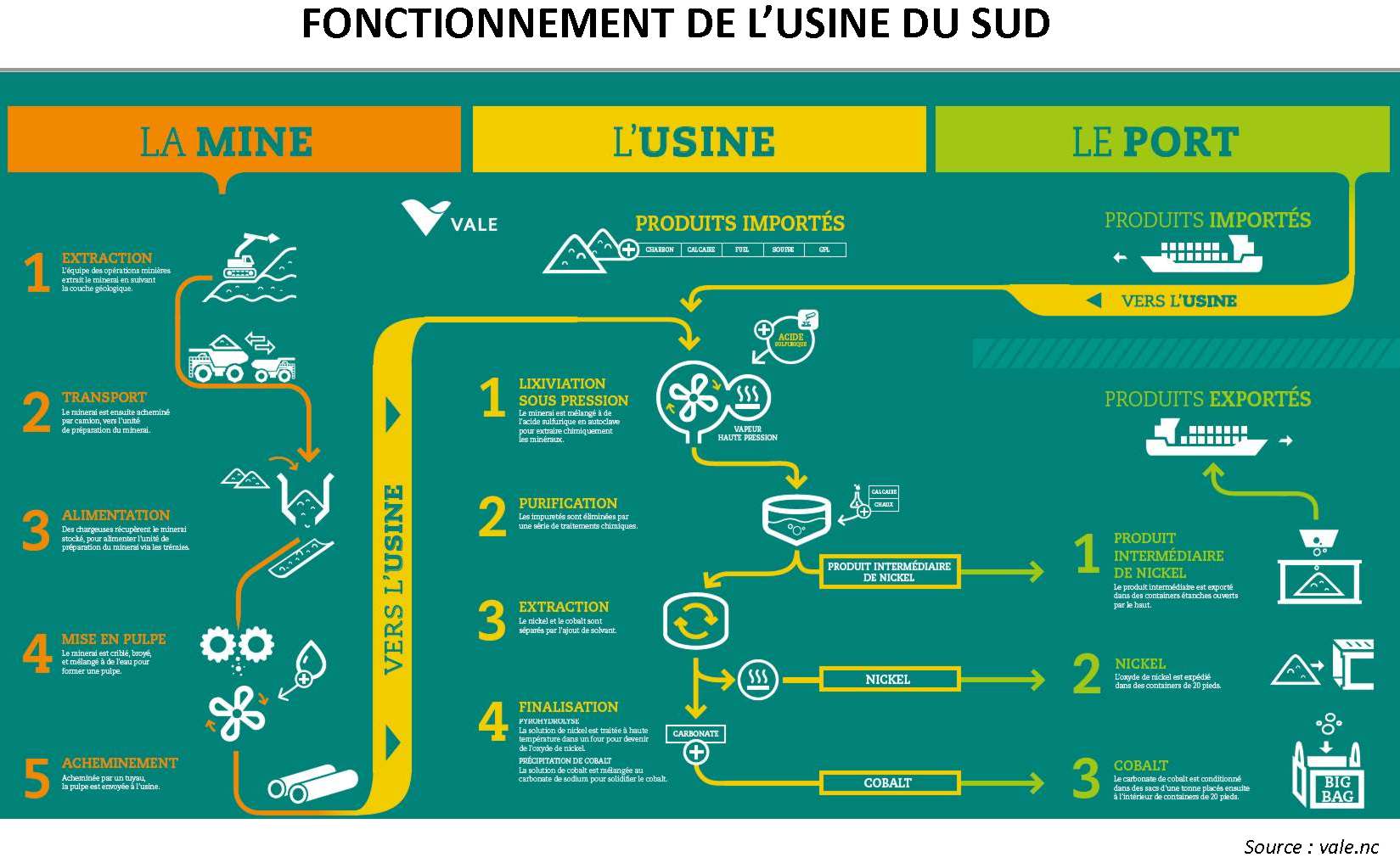

L’hydrométallurgie est le procédé employé par exemple dans l’usine du Sud. Il consiste à purifier le minerai à l’aide d’acide sous pression afin de rentabiliser l’exploitation des gisements de latérites du Sud. L’usine produit des billes d’oxyde de nickel (teneur : 77%), du Nickel Hydroxyde Cake (un produit intermédiaire moins riche) ainsi que du carbonate de cobalt. Le groupe Eramet emploie aussi un procédé hydrométallurgique dans sa raffinerie du Havre-Sandouville pour attaquer les mattes avec du chlore et différents solvants afin d’obtenir un nickel particulièrement pur (99,99%) recherché par les industries de haute technologie, ainsi que du cobalt

Ces procédés de traitement sont complexes à mettre en oeuvre comme l’illustrent les difficultés des usines du Nord et du Sud qui ne sont toujours pas parvenues à leur rythme de production normal après trois ans d’activité. L’usine de Goro n’a produit que 30.000 tonnes de nickel en 2015 pour une capacité de 60.000 tonnes par an. L’usine de Vavouto, confrontée à la perte d’un four, n’a produit que 10.000 tonnes de nickel en 2015 pour une capacité de 60.000 tonnes par an.

3 – Une demande soutenue en nickel [diapo 7]

La demande mondiale en nickel ne cesse de croître : elle est passée de 900.000 tonnes en 1990 à 2.000.000 tonnes aujourd’hui (+4,5% par an). Cette croissance est fortement liée à l’élévation du niveau de vie, surtout dans les pays émergents : lorsque leur niveau de vie s’élève les populations s’équipent en produits contenant du nickel (automobile, électroménager, matériel électronique) tandis que les collectivités construisent des infrastructures qui elles aussi contiennent du nickel.

Le nickel est un métal recherché par l’industrie pour ses qualités de résistance, en particulier à la corrosion et à la chaleur : l’ « arche de Tchernobyl » édifiée en 2016 pour sceller le réacteur nucléaire endommagé est entièrement recouverte d’acier inoxydable ; elle pèse 25.000 tonnes et est conçue pour durer 100 ans. Près de 70% du nickel est utilisé pour la production d’acier inoxydable (pour le matériel de cuisine, le matériel médical, la construction navale, le bâtiment,…) ; 15% est employé dans d’autres alliages (pour l’industrie aéronautique, l’industrie nucléaire,…) ; 10% est utilisé pour le placage ou nickelage (dépôt par électrolyse d’une fine couche de nickel – souvent recouverte ensuite d’une couche de chrome - sur une pièce en métal ou même en plastique) ; 3% pour la production d’accumulateurs (piles rechargeables au Ni-Cd, batteries Ni-MH).

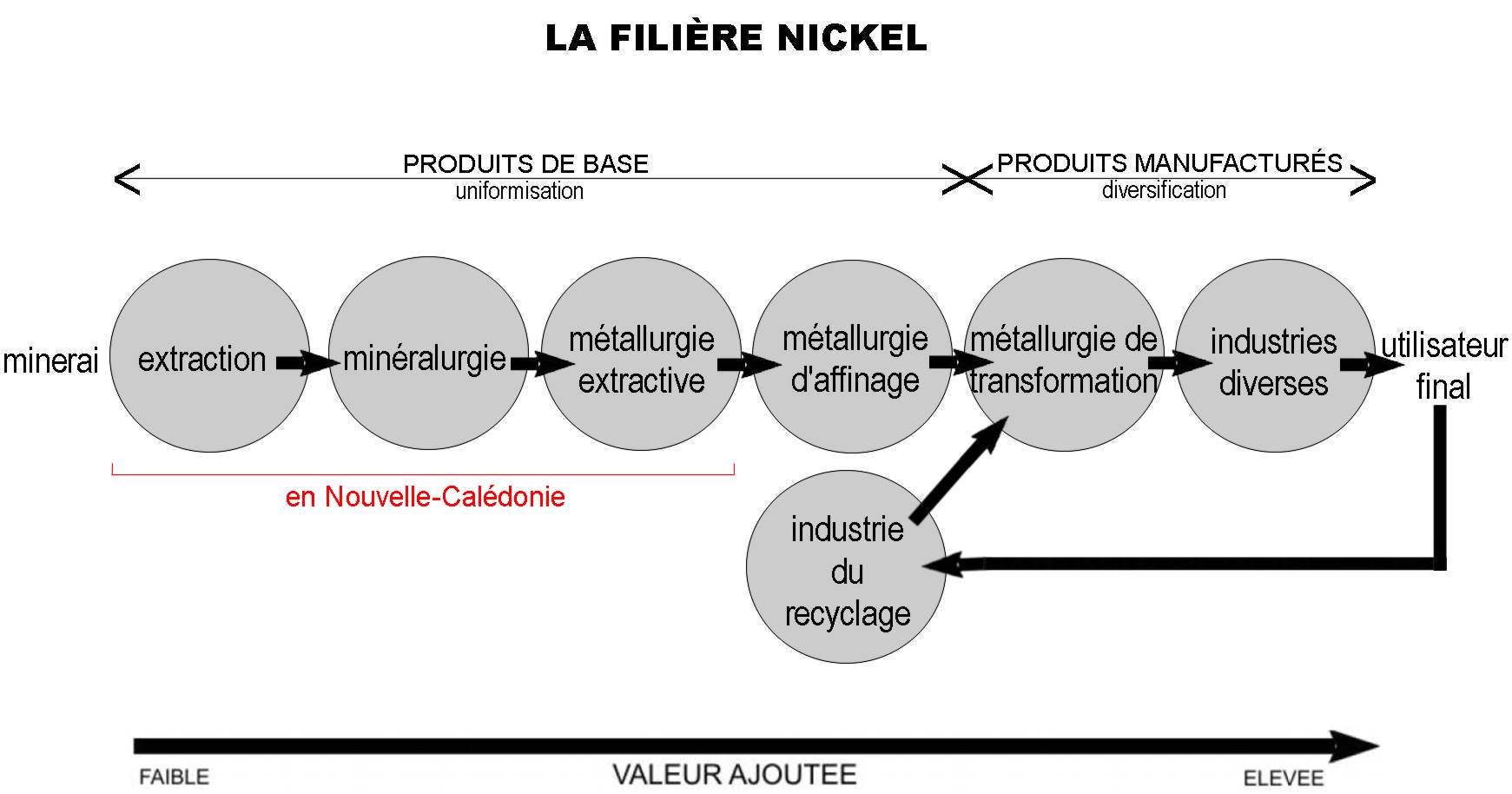

A chaque étape du processus, de la mine jusqu’à l’utilisateur final, la valeur du nickel augmente pour prendre en compte les coûts de fabrication (salaires, dividendes, impôts, taxes, cotisations sociales, dotation aux amortissements…) : c’est la valeur ajoutée. Cette valeur ajoutée s’élève au fil du processus de production (de l’amont vers l’aval de la filière) et culmine dans les industries de haute technologie utilisant le nickel : vendre du nickel-métal rapporte bien plus que vendre du minerai de nickel mais beaucoup moins que vendre une turbine pour centrale nucléaire. Les pays exploitant le nickel ont donc tendance à favoriser l’installation d’usines métallurgiques sur leur sol, tandis que les pays émergents concentrent l’essentiel des autres étapes à l’exception des industries de haute technologie qui restent l’apanage des pays développés. L’évolution des exportations de nickel calédonien montre bien l’émergence de nouveaux pays industrialisés : dans les années 90, les principaux acheteurs de minerai calédonien (non traité) étaient le Japon, l’Australie et les États-Unis ; aujourd’hui ce sont la Corée du Sud et la Chine. Depuis les années 70, la métallurgie, polluante et forte utilisatrice de main d’oeuvre, a été délocalisée des pays développés vers les nouveaux pays industrialisés d’Asie, tout comme la construction navale ou l’industrie textile.

II – Un marché mondialisé

A – Des acteurs aux stratégies différentes

1 – Un marché dominé par des firmes transnationales [diapo 8]

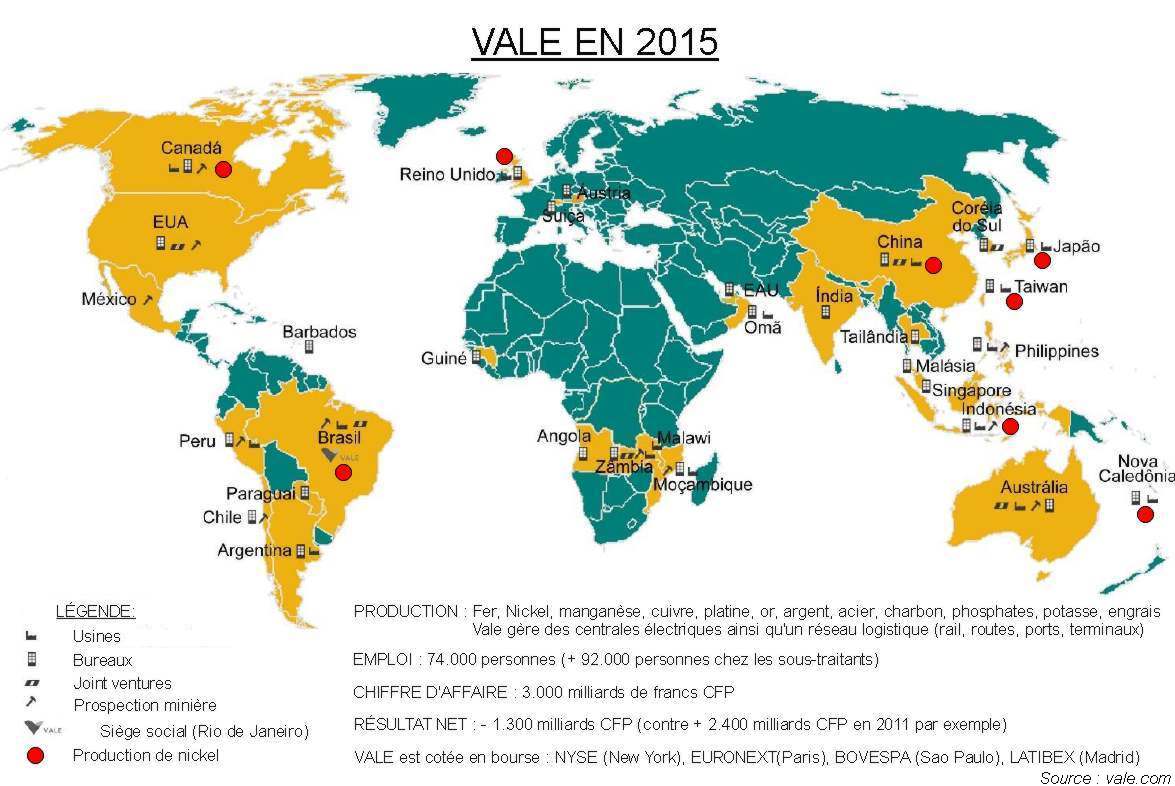

La production de nickel est contrôlée par un petit nombre d’entreprises : 8 producteurs se partagent plus de la moitié du marché. La concentration des producteurs est horizontale (contrôle de plusieurs mines par exemple) mais aussi verticale : ce sont les mêmes entreprises qui dominent la production de minerai et la production de métal (maîtrise de l’ensemble de la filière). Vale (Brésil) et Nornickel (Russie) se disputent la première place avec près de 15% du marché chacun ; Glencore (Suisse), Jinchuan (Chine) et BHP Billiton (Australie) ont entre 5 et 7% ; Eramet (France), Anglo American (Royaume-Uni) et Sumitomo (Japon) ont entre 3 et 4%. Là aussi on a assisté ces dernières années à l’essor des FTN des pays émergents au détriment des entreprises des pays développés (canadiennes notamment).

Concentré entre les mains de quelques producteurs puissants (le CA 2015 de Vale équivaut au PIB du Honduras et de ses 8 millions d’habitants) le marché du nickel reste malgré tout très concurrentiel. On se souvient qu’au début des années 2000 deux géants canadiens se proposaient de construire des usines en Nouvelle-Calédonie : INCO à Goro et Falconbridge à Vavouto. En 2006, espérant redevenir le premier producteur mondial, Inco tente de prendre le contrôle de Falconbridge mais est elle-même rachetée par CVRD (aujourd’hui Vale) tandis que Xstrata (Suisse) s’empare de Falconbridge avant d’être à son tour rachetée par Glencore en 2013. C’est de cette façon que s’opère la concentration des producteurs.

La production de nickel est une activité très capitalistique (une usine coûte plusieurs centaines de milliards de francs CFP) et, sur un marché cyclique, l’entreprise doit être en mesure de supporter des années de prix du nickel bas (actuellement 70% des producteurs de nickel produisent à perte pour conserver leurs parts de marché) avant de profiter de bénéfices parfois colossaux lorsque le prix du nickel s’envole.

La stratégie des FTN vise surtout à maximiser leurs profits afin de pouvoir rémunérer leurs actionnaires, notamment en minimisant les coûts de production par l’amélioration de la productivité, l’obtention d’allègements fiscaux, la délocalisation dans des pays où la main d’oeuvre est moins chère et la règlementation sociale et environnementale moins contraignante,...

2 – Un espoir de développement pour les acteurs institutionnels [diapo 9]

Les États industrialisés cherchent surtout à sécuriser leurs approvisionnements car ce métal est vital pour de nombreuses industries, notamment de la Défense. Le caractère stratégique des métaux produits par ERAMET explique l’intérêt de la France pour la structure du capital du groupe qui doit rester français ou en tous cas européen.

Les pays producteurs cherchent eux à capter le maximum de valeur ajoutée (synonyme d’emplois et de revenus : le PIB représente la somme des valeurs ajoutées) en faisant traiter le minerai sur place : en 2014 l’Indonésie, premier producteur mondial à l’époque, a décrété un embargo sur ses exportations de minerai de nickel suscitant le développement de nombreux projets métallurgiques sur son sol (notamment de compagnies chinoises).

Les États jouent aussi un rôle en règlementant l’activité : en 2017 les Philippines - qui ont remplacé l’Indonésie comme principal fournisseur de minerai de nickel - ont fermé la moitié de leurs mines en exigeant le respect de la législation sociale et environnementale par des opérateurs peu scrupuleux.

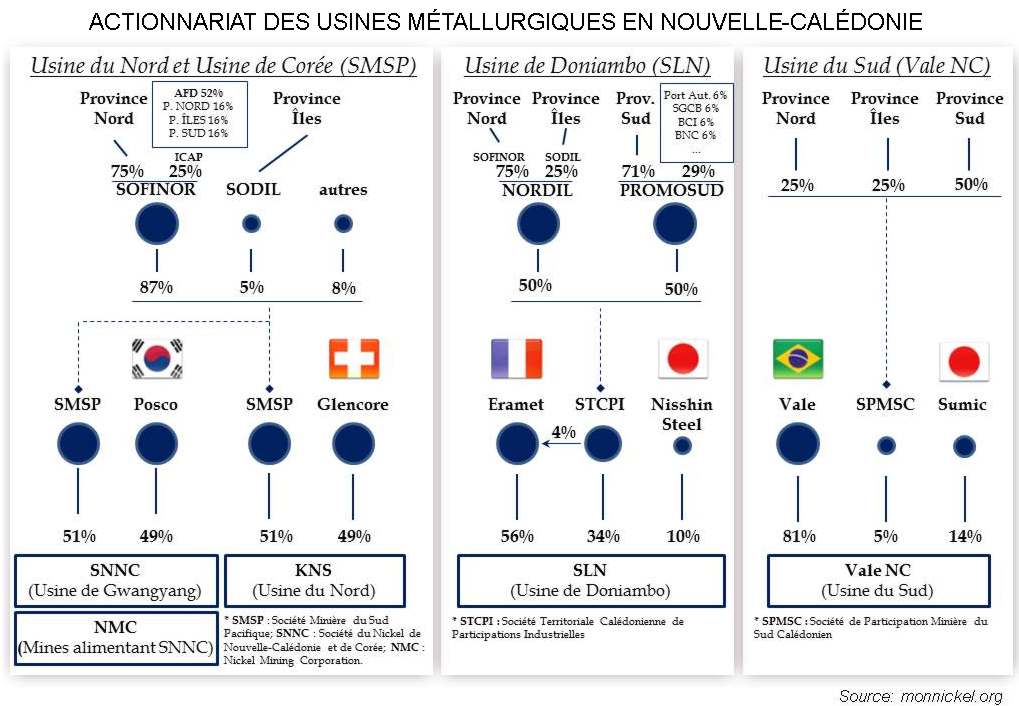

En Nouvelle-Calédonie les 3 Provinces cherchent à renforcer les participations qu’elles détiennent dans les différentes usines afin de peser sur les décisions stratégiques des entreprises : au travers de la Société Territoriale Calédonienne de Participation Industrielle (34% de la SLN), au travers de la Société de Participation Minière du Sud Calédonien (10% de Vale NC) et au travers de la SMSP (51% de KNS). Dans ce dernier cas, la construction de l’usine de Vavouto résulte de la volonté des pouvoirs publics d’opérer un rééquilibrage des activités et des revenus entre le Sud et le Nord en suscitant l’émergence d’un noyau urbain autour de Voh, Koné et Pouembout.

La Nouvelle-Calédonie joue un rôle au travers de la règlementation (le secteur est surveillé par la Direction de l’Industrie, des Mines et de l’Énergie ou DIMENC) et du Fonds Nickel, créé en 2009 et abondé par les industriels, qui finance la réhabilitation des sites miniers et le soutien de la filière en cas de crise conjoncturelle.

3 – Un sujet de débats passionnés pour les groupes sociaux [diapo 10]

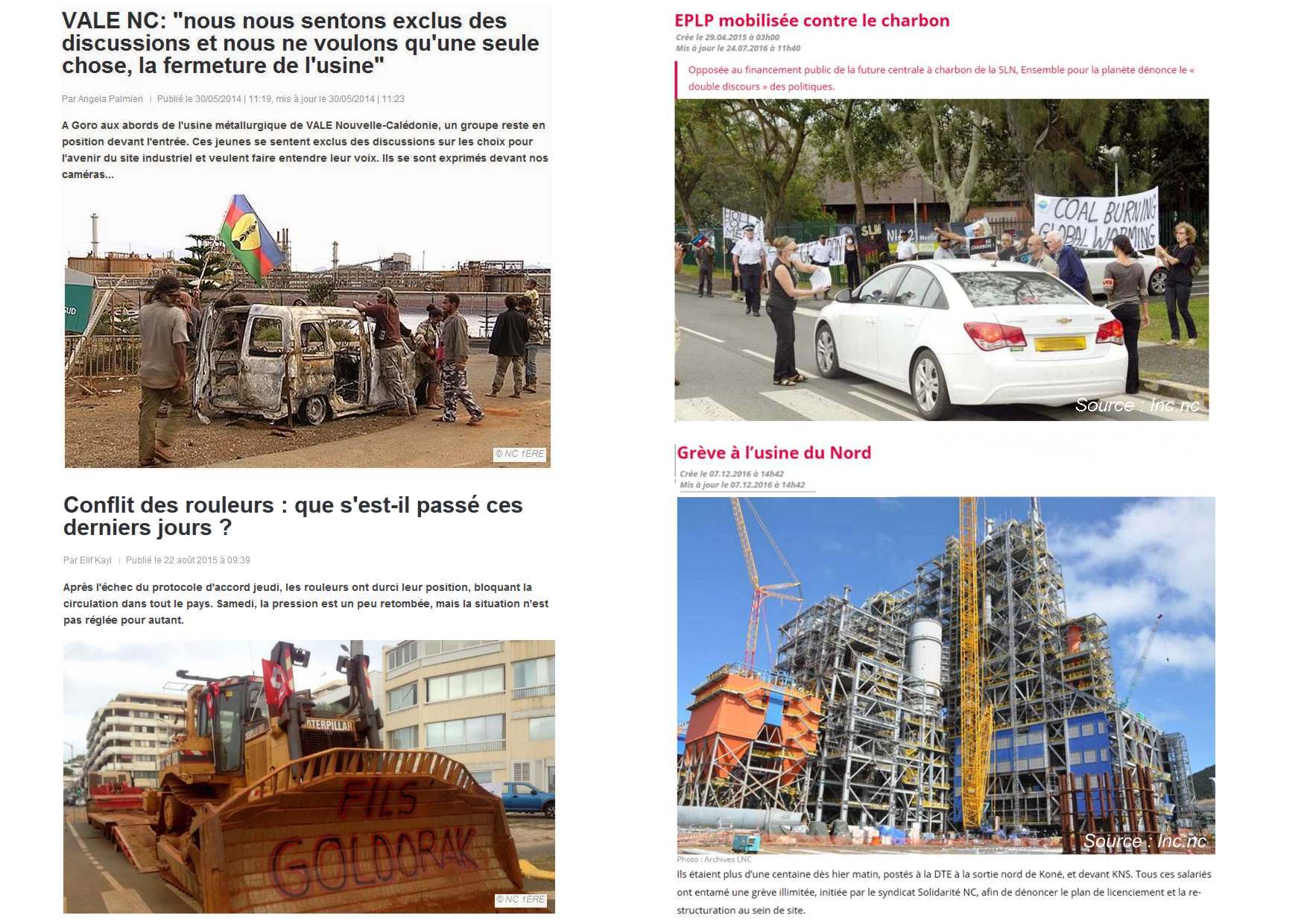

Dans certains pays producteurs les peuples autochtones s’organisent pour bénéficier des richesses produites sur leurs terres ancestrales. Au début des années 2000 Raphaël Mapou, maire de Yaté, militait au sein du comité Rhéébù Nùù et du Conseil autochtone pour la gestion des ressources naturelles (Caugern) en réclamant une participation des communautés kanakes du Sud aux bénéfices de l’usine de Goro (prenant l’exemple des Inuits du Canada qui encaissent des royalties, c’est-à-dire une rente) et en exigeant un effort de l’industriel pour la protection de l’environnement (les populations locales sont en effet vulnérables car elles vivent de l’agriculture et de la pêche). Pour obtenir la paix, après des actions parfois violentes (blocages routiers, destruction d’engins) Vale a signé le Pacte de développement durable en 2008 qui garantit des contrats portant sur des travaux de terrassement ou de revégétalisation aux populations locales.

Les associations environnementales sont particulièrement vigilantes à l’égard de ce secteur d’activité considéré comme polluant. En Nouvelle-Calédonie des associations comme CoDefSud (Comité de défense du Sud) ou EPLP (Ensemble pour la planète) informent le public, mobilisent pour des manifestations, interpellent les pouvoirs publics et attaquent certains opérateurs en justice. Leurs principales inquiétudes : la pollution des sols (surtout à Doniambo où la production n’a pas cessé depuis plus d’un siècle), la pollution de l’air par les rejets des usines pyrométallurgiques (poussières) et des centrales électriques (soufre, dioxyde de carbone) et la pollution des eaux par la sédimentation (cours d’eau obstrués par les boues issues des mines, récifs coralliens menacés) ou par des produits chimiques (acide déversé par accident par Vale en 2009, effluents contenant des métaux lourds rejetés dans le canal de la Havannah). Leurs actions ont une influence sur l’évolution de la règlementation environnementale par les pouvoir publics et sur le respect de cette règlementation par les opérateurs.

Les employés des grandes entreprises du nickel, regroupés en syndicats, défendent leurs rémunérations et leurs conditions de travail et peuvent avoir un impact sur le marché du nickel. En 2009 et 2010 une grève déclenchée par l’USW, un puissant syndicat de mineurs, a perturbé les activités de Vale au Canada durant onze mois réduisant sa production annuelle de 50%.

Les petits contractants du secteur sont très sensibles à la conjoncture comme ces « rouleurs » qui ont du mal à rembourser les traites de leur camion lorsque l’activité ralentit en période de crise. En 2015 certains ont paralysé durant plusieurs semaines la Nouvelle-Calédonie en bloquant les principaux axes routiers pour obtenir une modification de la législation sur les exportations de minerai brut à faible teneur (des latérites) afin de leur permettre de remplacer leur client australien défaillant par des clients chinois.

Ce dernier exemple montre à quel point les revendications des différents groupes sociaux peuvent être contradictoires et obliger les pouvoirs publics à trouver un équilibre délicat entre les trois piliers du développement durable (environnemental, social, économique). Car la règlementation que le gouvernement de Nouvelle-Calédonie a dû assouplir pour sauver de la faillite les petits entrepreneurs visait à éviter de brader (avec une valeur ajoutée très faible) une ressource non renouvelable que l’on ne traite pas aujourd’hui mais qu’on pourra peut-être traiter un jour.

B - Des acteurs fonctionnant en réseau

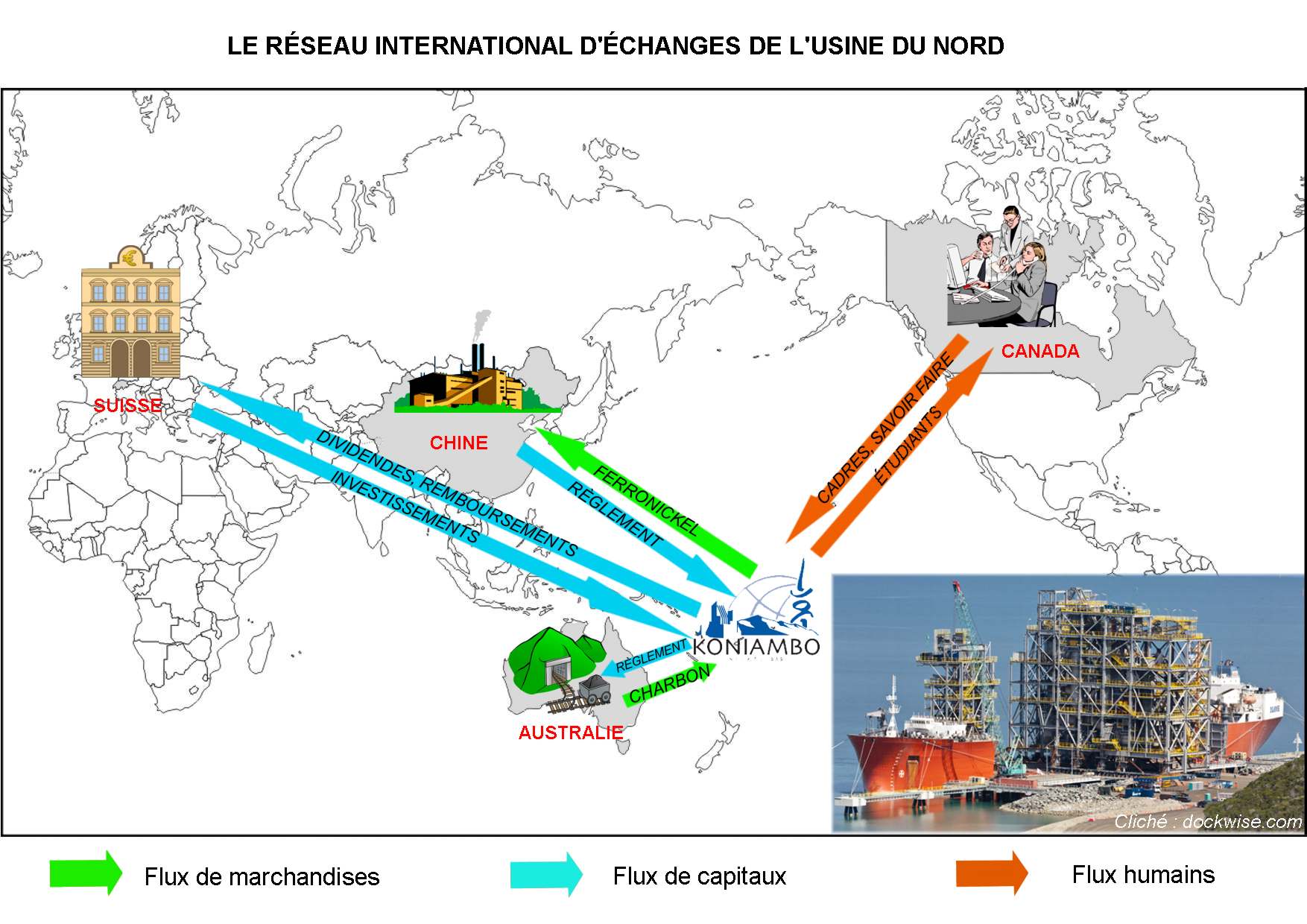

1 – Des flux internationaux variés [diapo 11]

A l’échelle d’un territoire comme la Province Nord de la Nouvelle-Calédonie on peut constater la nature variée des flux internationaux générés, en quelques années à peine, par la construction puis la mise en route de l’usine de Vavouto.

La construction de l’usine a démarré en 2010 avec l’arrivée, sur un navire spécialisé, de modules gigantesques (17 en tout pour une usine qui mesure 100m de hauteur) préfabriqués en Chine et en Inde. Ces modules ont été assemblés sur place par 3.000 ouvriers spécialisés dans ce type de chantier (des soudeurs notamment) venus de Chine, de Corée du Sud, de Thaïlande et des Philippines. Ces importations de matériel et de main d’oeuvre ont été accompagnées d’intenses flux de capitaux (plus de 400 milliards de francs CFP d’investissements) mobilisés sur les grandes places financières.

Des échanges internationaux plus durables se sont établis depuis la mise en route de l’usine en 2013.

Les flux de marchandises entrants sont principalement des importations de produits de base nécessaires au fonctionnement du complexe (usine, centrale électrique, engins miniers) comme le calcaire, le fuel et surtout le charbon mais aussi des importations de produits manufacturés (comme les pièces de rechange). Les flux sortants sont les exportations de ferronickel en grenaille destiné aux fabricants d’inox et généralement expédié dans des conteneurs.

Les flux de capitaux concernent surtout les règlements effectués en contrepartie des achats de produits de base (flux sortants) et des ventes de ferronickel (flux entrants). Les investissements directs étrangers (flux entrant) ne sont plus aussi importants qu’au moment de la construction mais ils restent nécessaires pour la maintenance de l’usine (en particulier la reconstruction des fours suite à un défaut de conception). En contrepartie, les actionnaires étrangers (propriétaires de Glencore) comptent sur un retour sur investissement (flux sortant) sous forme de dividendes lorsque l’usine deviendra profitable. Enfin l’actionnaire principal (SMSP) émet des flux sortants sous forme de remboursement des emprunts contractés auprès des banques pour financer sa part des travaux d’aménagement du complexe industriel.

Les flux humains concernent les cadres expatriés envoyés par Glencore (flux entrant) pour superviser les opérations. Ils s’accompagnent de flux d’information car ces ingénieurs apportent un savoir-faire indispensable pour faire fonctionner un complexe industriel incorporant de nouvelles technologies (procédé novateur censé réduire les coûts de production et les nuisances environnementales). Dans l’autre sens (flux sortant) des étudiants calédoniens partent compléter leur formation afin d’acquérir le savoir-faire susceptible d’intéresser l’entreprise.

2 – Les échanges d’information permettent le fonctionnement du marché [diapo12]

Sur les marchés de matières premières, vendeurs et acheteurs échangent en permanence des flux d’information afin d’estimer l’évolution future de l’offre et de la demande. Les informations ayant une influence sur la demande de nickel sont surtout les prévisions de croissance des économies industrialisées consommatrices de ce produit (en particulier la Chine). Mais d’autres facteurs interviennent comme la propension des sidérurgistes à utiliser des produits de substitution lorsque le prix du nickel s’élève. Les facteurs affectant l’offre de nickel sont plus variés : une grève sur une mine importante ; la mise en route d’une nouvelle usine métallurgique ; une décision politique comme un embargo (volontaire en Indonésie, imposé à Cuba) ; l’existence de stocks importants de métal invendu ; l’essor du recyclage dont le nickel concurrence la production primaire (issue des mines). Des agences spécialisées dans l’information économique et financière, comme Bloomberg (États-Unis) ou Thomson-Reuters (Canada), disposent d’un réseau multimédia mondial auquel sont connectés en permanence les acteurs du marché du nickel.

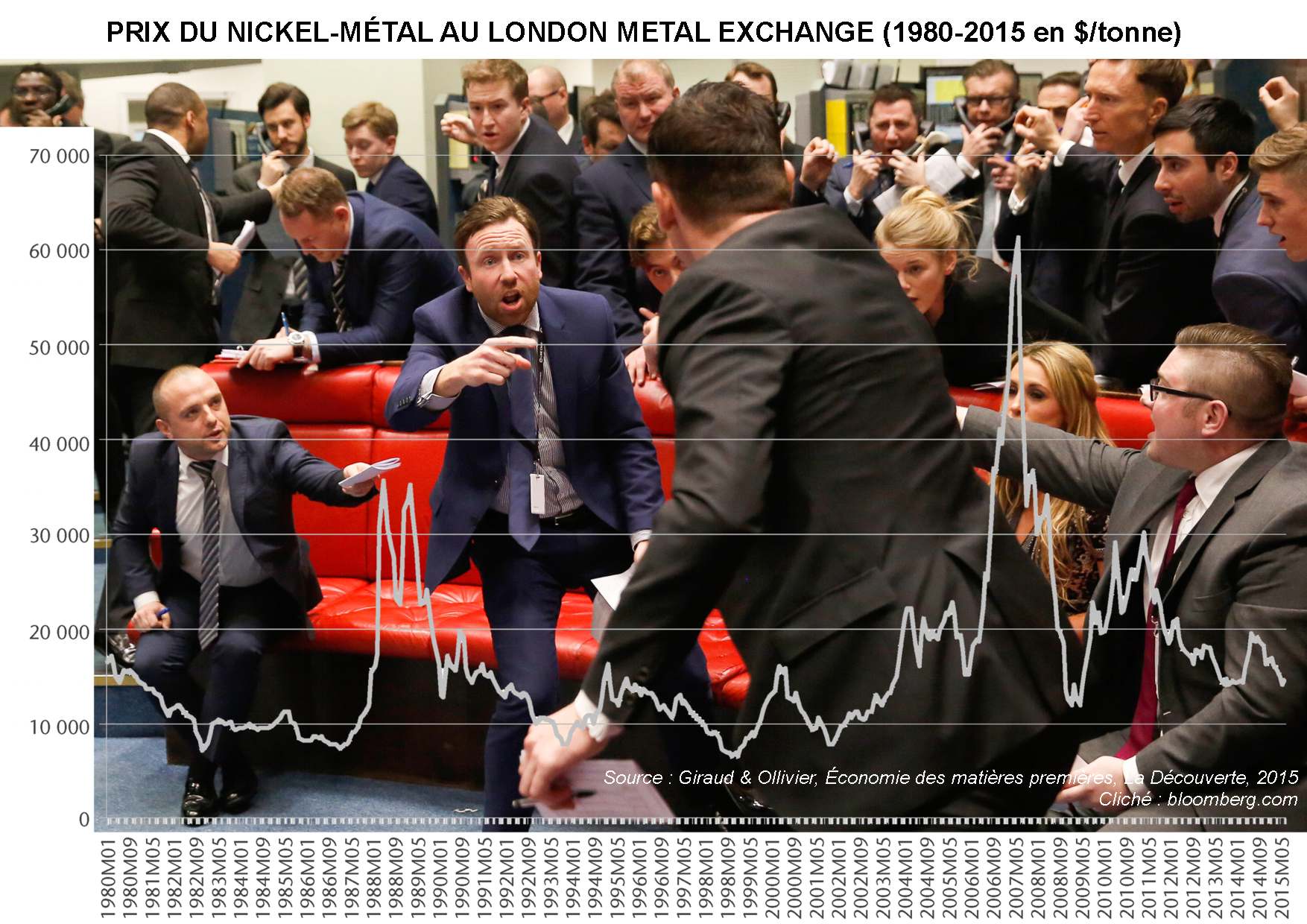

Ces informations déterminent les comportements des acheteurs et des vendeurs qui se rencontrent sur le « ring » du London Metal Exchange. Cette institution, fondée en 1877 et rachetée en 2012 par le Hong Kong Stock Exchange, est la principale place financière où s’échangent les métaux non-ferreux. Le nickel, qui n’est coté qu’au LME, est échangé par des courtiers agréés (les « brokers ») qui sont les intermédiaires obligés des négociants (les « traders ») qui souhaitent acheter ou vendre. Chaque jour le LME publie le cours officiel du nickel établi en fonction des prix auxquels se sont effectuées les transactions.

Les contrats échangés sont normalisés et concernent des lots de 6 tonnes de nickel pur à 99,8% minimum, sous forme de cathodes, de pellets ou de briquettes. Les contrats à terme (les « futures ») permettent à un producteur de se couvrir contre une éventuelle baisse du prix du nickel : il vend sa production plusieurs mois à l’avance à un prix convenu avec l’acheteur (qui lui cherche à se couvrir contre une éventuelle hausse des prix). Des spéculateurs (qui n’ont pas de nickel et n’en ont pas besoin) interviennent aussi sur ce marché – et surtout sur le marché des options - en pariant à la baisse (dans ce cas ils achètent du nickel à terme) ou à la hausse (dans ce cas ils vendent du nickel à terme). Une même cargaison de nickel peut ainsi être achetée et revendue plusieurs fois avant même d’être produite, parfois au cours de la même journée. La spéculation qui touche fortement les produits de base se produit sur l’ensemble des marchés (en particulier l’immobilier) qui ont connu un essor de la « titrisation » depuis la libéralisation des marchés financiers dans les années 80 ; c’est ce qui explique que le volume des transactions financières dans le monde soit 50 fois plus important que le volume des biens et services échangés.

Comme pour tous les produits de base, le prix du nickel connaît une évolution irrégulière et difficilement prédictible. Cette volatilité du prix du nickel a de lourdes conséquences sur les acteurs du marché : les investissements énormes engagés pour la construction de deux usines en Nouvelle-Calédonie ont été décidés au moment du « boom » en 2006-2007 lorsque le prix du nickel connaissait une croissance spectaculaire et même historique (les prix sur la courbe sont en dollars constants de 2014), mais lorsque les usines ont commencé à produire, quelques années plus tard, le prix du nickel était retombé et les usines ont vu leurs perspectives de rentabilité s’éloigner. Les investisseurs ne sont pas les seuls affectés car c’est toute la filière qui subit un ralentissement et parfois l’économie tout entière du pays producteur lorsque le nickel est une mono-activité comme c’est le cas pour la Nouvelle-Calédonie.

Conclusion [diapo 13]

Le marché international du nickel fonctionne donc comme un ensemble de flux matériels et immatériels reliant des acteurs divers (du « rouleur » sur mine au consommateur final en passant par les firmes transnationales et les spéculateurs) qui déploient des stratégies souvent concurrentes.

La production et la commercialisation du nickel forment un processus complexe mêlant des aspects politiques (règlementation, embargo), techniques (géologie, métallurgie), économiques (offre, demande) et sociaux (pollution, emploi) et favorisant la discrimination des territoires (entre ceux qui ont du minerai et ceux qui n’en ont pas ; entre ceux qui ont des usines et ceux qui n’en ont pas ; entre ceux qui ont le savoir-faire et ceux qui ne l’ont pas).

Pour en savoir plus :

• Sur les ressources minérales non énergétiques : Minéral Info (Gouvernement français).

• Sur la filière nickel en Nouvelle-Calédonie : Direction de l’Industrie, des Mines et de l’Énergie de Nouvelle-Calédonie.

• Sur les industries métallurgiques en Nouvelle-Calédonie : SLN ; VALE NC ; KNS

• Sur les firmes transnationales opérant en Nouvelle-Calédonie : ERAMET ; VALE (en anglais) ; GLENCORE (en anglais).

• Sur l’actualité du marché mondial du nickel : Une sélection d’articles de presse du quotidien Les Échos ; un dossier récent (2016) de l’Usine Nouvelle sur la crise du nickel en Nouvelle-Calédonie.

• Sur la production mondiale de nickel : United States Geological Survey (agence gouvernementale). En anglais.

• Sur les usages du nickel : Nickel Institute (formé par les principaux acteurs du marché). En anglais.

Quelques vidéos sur les usages du nickel :

Documents joints

Dans la même rubrique

Les réseaux de câbles sous-marins

Proposition d'activité en terminale technologique (géographie - thème 1)

De Youri Gagarine à la Guerre des étoiles

Proposition d'activité en terminale technologique (histoire - thème 2)

Exploiter et protéger une ressource « naturelle » : la forêt française depuis Colbert

Proposition de mise en oeuvre de l'enseignement de spécialité en Terminale.